Prélèvement à la source : que faut-il retenir de la réforme ?

Avertissement

L’ensemble des dispositions et recommandations exposées sont valables en l’état actuel des textes. Cependant, compte tenu du calendrier électoral, elles pourraient évoluer dans une certaine mesure au cours de l’année 2017.

Jeudi 29 décembre 2016, le Président de la République a promulgué la loi n° 2016-1917 de finances pour 2017. Le même jour, le Conseil constitutionnel s'est prononcé favorablement sur la loi de finances pour 2017 dont il avait été saisi par plus de soixante sénateurs et plus de soixante députés.

Cette réforme vise principalement à mettre en place le prélèvement à la source de l’impôt sur le revenu. Il ne s’agit donc pas de modifier les modalités de calcul de l’impôt sur le revenu mais de « moderniser » les modalités de recouvrement, l’objectif poursuivi par le législateur étant de supprimer le décalage d’une année entre la perception des revenus par le contribuable et le paiement de l’impôt.

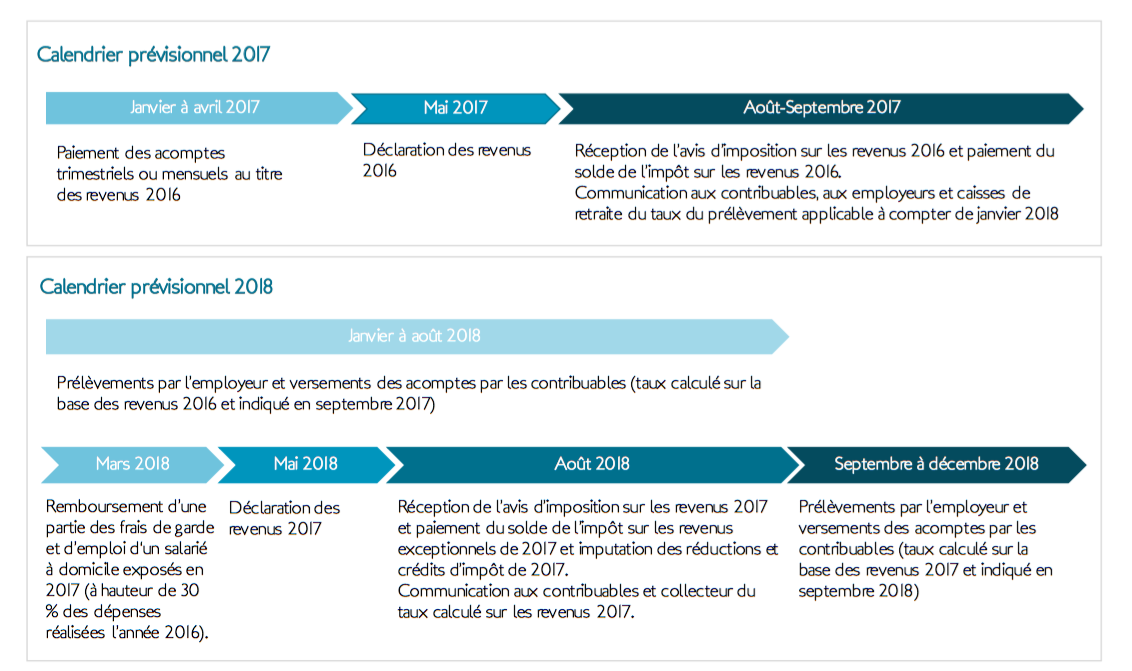

Le prélèvement à la source serait donc mis en place à compter du 1er janvier 2018. Quel est son fonctionnement ? Quelle fiscalité à compter de 2017 ?

2017 sera une année de transition : aucun impôt ne sera dû sur les revenus courants. À cet égard, un crédit d’impôt exceptionnel dénommé crédit d’impôt modernisation du recouvrement (CIMR) sera octroyé. Les revenus exceptionnels resteront quant à eux taxés en tenant compte de la progressivité de l’impôt.

A compter de 2018, les employeurs et les caisses de retraite prélèveront sur les salaires et pensions le montant de l’impôt durant toute l’année. Par ailleurs, le contribuable devra acquitter un acompte mensuel lorsqu’il perçoit des BIC, BNC, BA et des revenus fonciers.

Le taux de prélèvement ou de l'acompte sera calculé par l’administration fiscale, avant déduction des réductions et crédits d'impôt :

• pour les prélèvements et acomptes versés de janvier à août compte tenu de l’impôt dû l’année N-2 ;

• pour les prélèvements et acomptes versés de septembre à décembre compte tenu de l’impôt dû l’année N-1.

Par soucis de confidentialité, les contribuables pourront opter pour un taux neutre, ou pour plus d’équité dans le couple, pour un taux individualisé pour chacun des époux ou partenaires pacsés.

Remarque : Le taux du prélèvement et l’acompte est calculé sans prise en compte des réductions et crédits d’impôt, ce qui nécessite donc un effort de trésorerie de la part des ménages en bénéficiant. Toutefois, les contribuables seront remboursés, par avance, d’une partie du crédit d’impôt pour frais de garde de jeunes enfants ou emploi d’un salarié à domicile, sans attente de l’avis d’imposition définitive de fin d’année N+1. Cet acompte est égal à 30 % de l’avantage fiscal accordé et sera versé au plus tard en mars de l'année N+1.

À retenir pour l’année 2017

Les réductions et crédits d'impôt obtenus en 2017 ne sont pas perdus, ils seront imputés sur l’impôt dû sur les revenus 2017, au même titre que le CIMR.

Les réductions s'imputant en priorité, elles permettront à de nombreux contribuables de se voir rembourser tout ou partie du crédit.

Les charges et déductions (versements PERP, rachats de trimestres de retraite, pensions alimentaires, prestations compensatoires, travaux fonciers...) seront peu, voire totalement, inutiles lorsque les revenus 2017 seront constitués en tout ou majorité de revenus considérés comme non exceptionnels.

Précision faite que les travaux fonciers réalisés en 2017 (hors monuments historiques et travaux d'urgence) seront partiellement efficaces (à hauteur de 50 % de leur montant) pour réduire le montant de l’impôt sur les revenus 2018.

Compte tenu de ce qui précède, il paraît opportun pour 2017 de :

privilégier les défiscalisations sous forme de réductions et crédits d’impôt ;

reporter à 2018 les dépenses relatives aux monuments historiques et en 2019 pour les autres opérations de déficit foncier (travaux fonciers) ;

mettre en stock les plafonds disponibles PERP pour 2018 et les années suivantes (sauf cas particulier des contribuables soumis à l'ISF).

continuer à affecter l'intéressement et la participation au PEE afin de ne pas générer des revenus exceptionnels imposables ;

veiller à ce que les réductions obtenues n’excèdent pas le montant de l’impôt dû sur les revenus 2017 (avant imputation du CIMR).

À retenir pour l’année 2018

Le taux du prélèvement est communiqué aux collecteurs du prélèvement (employeurs, caisses de retraites, etc.) et au contribuable en août de chaque année sur l’avis d’imposition des revenus N-1.

Il est possible d’ajuster le taux de prélèvement en cas de variation des revenus, changement de situation familiale, début et fin d’activité des travailleurs indépendants.

Compte tenu des nouvelles modalités de recouvrement de l’impôt, il conviendra de reporter les travaux fonciers (hors monuments historiques) à2019 afin de bénéficier de l’intégralité des avantages fiscaux associés.